Blog /

Einblicke in die Branche

Ein Leitfaden zu Großhandels- und FCAS-Preisen im NEM (& Orkestra)

January 29, 2026

Modellierung der Machbarkeit von Batterien anhand historischer Datensätze

Verfasst von Andie Dertouzos, Customer Success Manager - APAC

Da ein neues Jahr vor der Tür steht, ist es ein guter Zeitpunkt, um einen Rückblick auf das Vorjahr zu werfen und zu verstehen, wie sich die NEM verhalten und verändert hat. Die Art und Weise, wie wir modellieren, hängt direkt von der Preisgestaltung ab, die wir verwenden, um zu verstehen, was in der Zukunft passieren könnte.

Einer der Hauptvorteile von Orkestra ist, wie viele unserer Kunden inzwischen wissen, dass das Modellieren von Batterien ein gefährliches Spiel ist, wenn die Dinge „zu schön um wahr zu sein“ aussehen. Wenn das der Fall ist, ist es in der Regel wahrscheinlich ist zu schön um wahr zu sein. Jedoch von mit der Fähigkeit, viele unterschiedlich große und gesteuerte Batterien für eine Reihe von Szenarien zu modellieren d. h. verschiedene Preisdatensätze und Rolltreppen, Sie können aufzeigen, wie sich Prognosen direkt auf die Projektrenditen Ihrer Kunden auswirken.

Bei der Modellierung von Batterien spielt Ihre Wahl zwischen historischen (oder prognostizierten) Großhandels- und FCAS-Preisen eine Rolle. Dadurch kann Ihr Projekt unweigerlich von einem absoluten „Nein“ zu einem klaren „Ja“ werden! Der Zweck dieses Blogs ist es, einen Schritt zurückzutreten und zu verstehen, was im NEM vor sich geht und wie sich dies auf Ihre Projekte in Orkestra auswirken wird.

Oh, und natürlich zeige ich dir, wie das in Orkestra am besten geht!

Was wir im NEM sehen

Energiegroßhandelspreise: Ein Abwärtstrend

Die erste Hälfte: Saisonale Schwankungen

Die durchschnittlichen Energiepreise stiegen gegenüber dem Vorjahr um 9%, aber es gab große Unterschiede zwischen den Regionen. In Queensland fielen die Preise aufgrund des milderen Wetters um 24%, in Tasmanien stiegen die Preise um 67%, da die Wasserkraftwerke ihre Angebote zur Erhaltung niedriger Staudämme erhöhten. Ein Kälteeinbruch im Juni ließ die Nachfrage nach Heizenergie in die Höhe schnellen, als die Windenergieerzeugung zurückging, was zu dem höchsten Tagesdurchschnittspreis in der Geschichte der NEM-Länder mit 1.610 $/MWh führte.

Die zweite Hälfte: Die Ruhe nach dem Sturm

Die Energiepreise begannen zu sinken und fielen im Durchschnitt um 27% gegenüber dem gleichen Zeitpunkt im Jahr 2024. Mildes Wetter in Kombination mit einer Rekordleistung von Solar- und Windkraft senkte die Preise, wodurch die zu Beginn des Jahres beobachtete „Volatilitätsprämie“ wegfiel.

Erneuerbare Energien treiben die Preise nach unten

Der zugrunde liegende Trend ist klar: Erneuerbare Energien drücken die Durchschnittspreise nach unten. Wir haben gesehen, dass erneuerbare Energien im dritten Quartal 2025 fast 43% der gesamten Stromversorgung ausmachten. Dieser Überfluss an billigem Strom, insbesondere aus Solarenergie, ließ die Großhandelspreise bei Tageslicht kontinuierlich sinken.

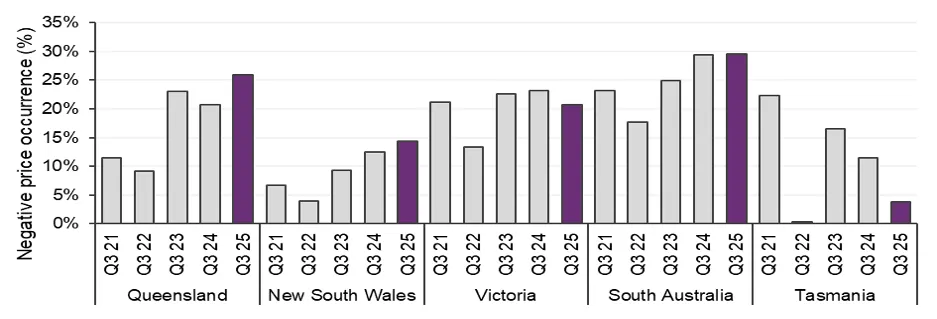

Negative Preisgestaltung: Die (flachere) neue Normalität

Die Häufigkeit negativer Energiepreise hat weiter zugenommen. Negative Preise nehmen in allen Bundesstaaten zu, mit Ausnahme von Tasmanien (wo die Änderungen der Basslink-Transfergebühren die Grenzkosten für Energie verändert haben). Sie nähern sich jedoch langsam dem Wert von 0 USD, wobei der Durchschnitt im dritten Quartal 2025 bei -16 $/MWh gegenüber -33 $/MWh im Vorjahr lag. Ein Hauptgrund dafür ist der sinkende Wert von LGCs, da die Versorgung mit erneuerbaren Energien sprunghaft ansteigt.

Negative Kursergebnisse nach Bundesstaaten

Dieser Rückgang wurde durch mehrere Faktoren verursacht.

- Die höhere betriebliche Nachfrage wurde durch eine erhöhte Kohleerzeugung gedeckt, wodurch die Volatilität verringert wurde

- Die Winderzeugung nahm während der Abendspitzen zu (plus 2,5%)

- Die wachsende Batterieflotte glättete die abendlichen Spitzenpreise aus und verringerte so die Abhängigkeit von Gas und Wasserkraft — siehe unten:

Veränderung der Durchschnittspreise von 2024 bis 2025

.png)

Wichtigste Erkenntnisse

- Der allgemeine Trend der Energiegroßhandelspreise im Jahr 2025 wurde deutlich nach unten verschoben, da das gesamte Netz stabiler wurde.

- Erneuerbare Energien senken die Energiekosten

- Die negativen Tagespreise halten seit 2024 an (oder sind in einigen Fällen gestiegen), aber das Ausmaß dieser Preise ist gesunken

FCAS im Jahr 2025

Die erste Hälfte: Rekordtiefststände

Die FCAS-Kosten fielen auf fast die Hälfte des Vorjahresniveaus. Da es weniger Netznotfälle gab, bot die Fülle an Batteriekapazitäten günstige Notdienste.

Die zweite Hälfte: Der südaustralische Anstieg

Im dritten Quartal gab es eine große Veränderung, da die Kosten auf 73 Millionen US-Dollar stiegen, was fast dem Dreifachen des dritten Quartals des Vorjahres entspricht. Dies war das Ergebnis der geplanten Wartungsarbeiten an der Heywood-Verbindungsleitung, sodass AEMO gezwungen war, teure lokale Dienste in Südaustralien in Anspruch zu nehmen, um das Inselrisiko zu bewältigen. Dieses einzige Ereignis führte zu einem Kostenanstieg von 47 Millionen $ und machte einen großen Teil des gesamten Batterieumsatzes aus.

FCAS-Gesamtkosten pro Quartal

.png)

Die Übernahme der Batterie geht weiter

Batterien dominieren heute das FCAS-Angebot und haben im Zeitraum 2024-2025 durchweg 55 bis 60% des Marktanteils eingenommen. Sie haben ältere Kohle- und Wasserkraftgeneratoren effektiv aus dem Markt für Frequenzsteuerungen verdrängt.

Regionale Einschränkungen sind die neue Normalität

Hohe FCAS-Kosten sind zunehmend auf lokale Netzwerkbeschränkungen und nicht auf systemweite Probleme zurückzuführen:

- Ende 2024: Queensland war die teure Region (Ausfälle der QNI-Verbindungsleitung)

- Ende 2025: Südaustralien rückte ins Rampenlicht (Heywood-Interkonnektorbeschränkungen)

- Tasmanien: Aufgrund der Basslink-Einschränkungen waren auch erhöhte Kosten zu verzeichnen

Der Trend der Umsatzbeteiligung von Batterien zwischen dem FCAS und dem Energiemarkt

.png)

Wichtigste Erkenntnisse

- Aufgrund der größeren Windstärke und des gestiegenen Marktanteils von Batterien war das Netz im Vergleich zu 2024 stabiler.

- FCAS verzeichnete in den letzten Jahren einen relativen Abwärtstrend, was den Anteil der Batterieaktivitäten am Umsatz anbelangt

Anwenden Ihrer Erkenntnisse: Analyse mehrerer Szenarien und Berücksichtigung von Prognosen in Orkestra

Was bedeutet das für Ihre Batteriemodellierung?

Stabilere Energiegroßhandelspreise bedeuten potenziell „weniger spannende“ Ergebnisse für Ihre Batterie. Aus diesem Grund bevorzugen wir wie immer mehrere Einnahmequellen, wenn wir Batterien in Orkestra modellieren, um das gesamte Value Stack auszuschöpfen. Berücksichtigen Sie neben Ihrer FCAS- und Großhandels-Arbitrage auch die Reduzierung der Spitzennachfrage und potenzielle „vermiedene“ Kosten (z. B. die Kosten für Backups).

Durchschnittliche Energiepreise

.png)

Auswahlmöglichkeiten für Preisdatensätze

Beim Modellieren von Batterien in Orkestra empfehlen wir Analyse mehrerer Szenarien und betrachtete Rolltreppen. Durch den Vergleich verschiedener Jahresdatensätze (z. B. 2024 im Vergleich zu 2025) können Sie Ihren Kunden eine realistische Bandbreite an Ergebnissen präsentieren, die von konservativ bis optimistisch reichen. Beginnen Sie mit dem letzten Jahr und arbeiten Sie rückwärts. Wir alle wissen, dass die letzten 12 Monate immer der beste Indikator für die Zukunft sind.

Rolltreppen

Überlegen Sie sich den von Ihnen ausgewählten Datensatz und die entsprechenden Eskalationen sorgfältig. Unsere empfohlene „Standardeskalation“ folgt derzeit dem Rückgang des FCAS-Wachstums, den wir in den letzten Jahren verzeichnet haben. Es ist jedoch immer am besten, mit der Partei zu sprechen, die FCAS-Aktivitäten durchführt, damit Ihre Kunden entscheiden können, was hier angemessen ist. In ähnlicher Weise sollten Sie in Bezug auf Großhandelsdatensätze Ihre Kunden hier einbeziehen, um sicherzustellen, dass Ihre Eskalationsschätzungen zu ihrem Geschäftsmodell passen. Eine einfache CPI-Eskalation ist ein relativ sicherer Ausgangspunkt.

.png)

Schrittweise Anleitung:

- Richten Sie Vergleichsszenarien ein unter Verwendung verschiedener historischer Preisjahre

- Passen Sie Prognosen entsprechend an um vernünftige Ergebnisse sicher abzuschätzen

- Filtere deine Ergebnisse um sich auf die Batteriegrößen zu konzentrieren, die für Ihr Projekt am relevantesten sind

- Sortieren Sie nach Amortisationszeit, NPV oder einer anderen relevanten Kennzahl, die für Ihr Projekt geeignet ist um schnell zu erkennen, welche Szenarien am attraktivsten sind

.png)

In diesem Beispiel können Sie sehen, dass die Preisgestaltung für 2024 eine etwas bessere Amortisation bietet als 2023. Obwohl der Unterschied hier gering erscheinen mag, zeigt der Vergleich der Datensätze von 2023 mit 2025 eine viel größere Diskrepanz, was unterstreicht, warum Ihre Wahl des Preisdatensatzes wichtig ist.

Wichtigste Erkenntnisse

- Bei niedrigeren Energiegroßhandelspreisen macht Arbitrage im Großhandel nicht Ihren gesamten Batterieumsatz aus, um ein Projekt über die Linie zu bringen. Nutzen Sie mehrere Kontrollprofile und Szenarien, z. B. Peak-Shaving, FCAS, Arbitrage im Großhandel und andere vermiedene Kosten für das Unternehmen

- Das schlimmste und beste Szenario verstehen vor Dem Kunden eine Lösung zu bieten, ist entscheidend — nutzen Sie die Fähigkeit von Plan, viele verschiedene Preisdatensätze zum Vergleich zu modellieren

- Seien Sie vorsichtig beim Einsatz von Eskalationen, insbesondere bei FCAS - eine negative Eskalation scheint angemessen, wenn Sie auf die letzten Jahre zurückblicken

- Besuchen Sie die Wissenszentrum - hier liegen die Schlüssel zur Wertschöpfung in Orkestra

Zusammengefasst

- Die Großhandelspreise sind rückläufig aufgrund der zunehmenden Verbreitung erneuerbarer Energien und des Einsatzes von Batterien

- Die FCAS-Märkte liefern im Allgemeinen weniger erzielen aber bei Netzereignissen starke Renditen

- Die Großhandelspreise haben sich stabilisiertwas zu einem erhöhten Bedarf an mehr Einnahmeformen führt

- Modellieren Sie immer mehrere Szenarien um den Kunden realistische Erwartungen zu geben

- Berücksichtigen Sie Prognosen und****verlassen Sie sich auf Dritte im FCAS-Bereich, um gut informiert zu bleiben

- Diversifizieren - bei der Modellierung von Batterien den gesamten Value Stack berücksichtigen

Wenn Sie über NEM-Trends auf dem Laufenden bleiben und die Szenario-Tools von Orkestra effektiv einsetzen, sind Sie besser in der Lage, genaue, vertretbare Geschäftsszenarien für Batterien zu liefern.

Wenn du eine konkrete Anleitung zur Einrichtung von Szenarien in Orkestra benötigst, zögere bitte nicht, dich an unser Team zu wenden — wir helfen dir gerne weiter.

Neu bei Orkestra? Starte noch heute eine kostenlose 3-wöchige Testversion und wir werden uns mit dir in Verbindung setzen, um dich bei deinem ersten Projekt zu unterstützen.

Holen Sie sich Ihre 3-wöchige kostenlose Testversion

Beginnen Sie mit der Untersuchung der Machbarkeitsanalyse und Berichterstattung von Energieprojekten. Melden Sie sich jetzt an — keine Kreditkarte erforderlich.

Melde dich noch heute an